*监测说明

目前网络广告的市场规模正在以惊人的速度增长,网络广告发挥的效用越来越显得重要。本报告以全国十城市家居行业网络媒体为主体研究对象,通过对家居行业互联网广告投放情况的长期监测,累积得到原始数据,经过科学的统计分析,得出报告相关数据。旨在全面、客观地反映网络媒体在家居行业市场营销中的应用情况,为各企业在确立品牌营销策略、进行品牌推广宣传时提供有力参考信息。

1. 覆盖区域:本报告覆盖了全国范围内家居市场最为活跃的十大城市,包括:北京、上海、广州、深圳、成都、重庆、武汉、天津、杭州、西安。这十个家居重点城市的网络广告市场情况可基本代表全国家居网络广告市场的发展现状及趋势。

2. 监测媒体:报告选取了北京、上海、广州、深圳、天津、杭州、武汉、成都、重庆、西安十个重点城市,共计16家网络媒体、45家地方主流报纸作为本报告的研究范围,针对家居频道以及家居专版的广告投放情况进行监测。(专业杂志由于其定位、价格等差异,不具可比性,未纳入监测范围)。在甄选网络媒体时主要以第三方发布的网站流量、媒体年度广告主数量以及媒体行业影响力作为基础评估指标。

3. 监测范围:家居全国及各地方频道。

4. 相关定义:

广告投放量――根据网络媒体公开发布刊例价格计算得出广告投放金额。

广告投放频度――计量广告投放频次高低。网络广告以投放的天数计次。

累计广告主数――多家媒体广告主累计之和,不剔除广告主投放多家媒体而重复计算的因素。

广告主总数――多家媒体中不重复的广告主总数,剔除了广告主多投因素。

一、 概述

中国传媒大学广告主研究所所长杜国清在中国国际营销传播大会(MarcomBeijing 2010)的新闻发布会上公布了一份研究报告,在这份持续几年的动态监测中,呈现出的一个典型的变化趋势是,公司企业在广告投放时更倾向于新媒体。“这其实是一种企业的策略选择”。现在国内公司在广告行为上已经越来越成熟和理性,比如,更多地在互联网等新媒体上做广告,选择优质的报纸和电视,而不是传统的遍地撒网。

据中国广告主协会执行会长段瑞春透露,尽管互联网在2009年广告投放市场体量中仅占5%~10%,但其已经以32%~35%的年增长速率,超越传统的电视、报纸两强,毫无疑问地成为了中国市场广告增长第一位的媒体形式。

1. 网络广告投放总额高达40.6亿元,年同比增长超过五成

据CR-Nielsen日前发布的互联网广告投放市场研究报告显示:

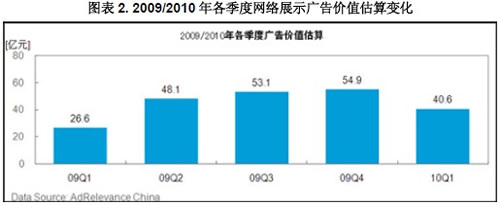

*2010年Q1网络展示广告市场价值估算达40.6亿元,同比2009年Q1增长52.7%。

*2010年Q1网络广告市场与2009年同期相比,推广项目数量、广告主数量和创意数量均有大幅增长,增幅分别为33.8%、36.2%和56.8%。

*2010年Q1网络展示广告市场TOP10前三行业分别为时尚类、汽车类和零售类,三者合计共占Q1广告市场整体44.2%的份额。房产类名列第八,占整个市场3.5%的份额

广告市场价值是对广告投放效果进行评估的行业通行做法,是综合考虑到广告浏览量和每个市场总体费用的基础上得出的,每个市场的平均每千次曝光成本(CPM)以当地市场的平均费用为依据。此指标并非希望体现广告实际交易额的多寡,而是用来评估广告投放后应该或合理产生的价值。

2010年Q1中国网络展示广告市场价值估算为人民币40.6亿元,广告推广项目数为14219,广告主数为3626,创意数为41770。与2009年同期相比,各项指标均有大幅增加,广告市场价值估算增幅为52.7%,推广项目数量、广告主数量和创意数量的增幅分别为33.8%、36.2%和56.8%。

图表1. 2009/2010年各季度网络展示广告规模

数据显示,在2009年实现了39.0%的年同比大幅增长的情况下,中国网络展示广告市场在2010年Q1继续保持了高速的增长势头,为2010年的中国网络展示广告市场的继续发展取得了一个良好的开端。如此高速的增长背后,不仅与国际及中国整体经济的情况有关,同时也和中国互联网市场在过去一年中所取得的发展有着一定的联系。在2009年初,受到国际经济形势的影响,各大广告主纷纷在广告投入上变得更为谨慎,在网络广告上亦是如此。而伴随着经济情况的逐步缓和,特别是中国经济的持续发展,广告主逐渐开始加大了广告投入,使得网络广告的发展再次驶上了高速路。

图表2. 2009/2010年各季度网络展示广告价值估算变化

2. 新增广告主数量和新增广告推广项目数量呈波动式上升

2010年第一季度各周的新增广告主数量基本为前期下降,后期上升,末期下滑的情况,在1月的第一周最高,随后逐步下降至春节期间的最低点,节后快速反弹,并在3月第二周升至第二个高峰,随后慢慢开始下滑。而新增广告推广项目数量则基本上呈现出了先降后升的态势,在1月第一周为第一个高峰,随后逐渐下降,到春节期间降至最低,随后反弹,到3月第四周升至最高峰。

3. TOP10广告行业中,房地产类广告投放量名列第八

在2010年Q1的TOP10广告行业当中,对比2009年同期的情况,广告市场份额增长和下降的行业各占一半。其中,市场份额增长的行业分别为零售类、时尚类、快速消费品类、计算机及电子产品和财经类。汽车类和媒体类所占的市场份额皆降低了0.2个百分点,降幅并不明显。房地产类广告投放量名列第八,广告投放量市场占比同比09年略有下降。

4. 中国房地产网络展示广告项目数量、广告主数量和创意数量同比增长强劲

据CR-尼尔森最新发布的报告显示,2010年一季度,中国房地产网络展示广告项目数量、广告主数量和创意数量同比分别增长51.7%、56.9%和96.3%。搜房网、搜狐焦点和新浪乐居三大房地产门户网站的市场占有率进一步上升至86.2%。

报告指出,一季度,房产类网络展示广告推广项目数量为3,459项,广告主数量为1,258户,创意数量为9,200项。其中,搜房网在广告项目数量、广告主数量和创意数量三项指标上的市场覆盖率均超过六成。按照整体广告价值估算,搜房网的市场覆盖率达70.3%。

5. 预计2010年中国网络广告市场规模将加速增长

据艾瑞咨询预计,2010年中国网络广告市场规模将加速增长,预计突破300亿元。艾瑞咨询认为2010年中国网络广告市场的增长动力主要包括以下几个方面:

*中国宏观经济继续回调,企业运营情况持续好转,广告投放预算进一步增加。

*网络新媒体价值得到快速提升,网络广告营收规模增长迅速。

*预计2010年的温哥华冬奥会、南非世界杯、上海世博会以及广州亚运会等一系列媒体盛事将极大地推动中国网络广告市场的发展。

二、 中国家居行业网络媒体广告市场整体情况

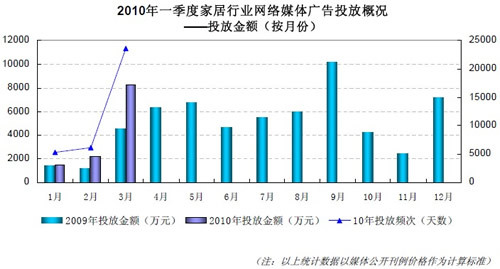

1. 家居行业网络广告投放月度分析

(注:以上统计数据以媒体公开刊例价格作为计算标准)

一季度家居类网络媒体广告投放量达到1.196亿元,同比增长66.5%

2010年一季度,家居企业在监测范围内(全国10城市,16家网络媒体)网络媒体投放的广告金额合计为1.196亿元,同比2009年一季度(7181.86万元)增长66.5%。1月家居行业广告投放量1500.46万元,2月为2227.98万元, 3月开始放量增长,单月达到8232.80万元。一季度广告投放频度35160天次,3月单月广告投放频次23614天次。

受全球金融危机后企业广告预算紧缩影响,2009年一季度家居行业网络媒体投放量整体处于低水平;另一方面2010年来整体经济环境看好,家居企业活跃度提升,广告投放呈现较大比例增长。由于互联网广告具备“精准、互动、成本低、覆盖广”的优势,广告表现形式多样,具有较强表现力及交互功能,而且投放效果可检测,家居企业媒体选择已经更为倾向网络媒体。

2. 家居行业网络广告投放城市分析

(注:以上统计数据以媒体公开刊例价格作为计算标准)

一季度北京、上海、武汉三城市家居类网络媒体广告投放量最大

一季度,监测范围内的十城市中网络媒体广告投放量最大的三个城市是北京、上海、武汉。北京一季度广告投放量达到5875.16万元,占到一季度整个家居行业网络媒体广告投放量的49%。北京地区互联网广告投放量包括了家居全国性网络媒体主页面广告投放量,因而数据远大于其它城市。

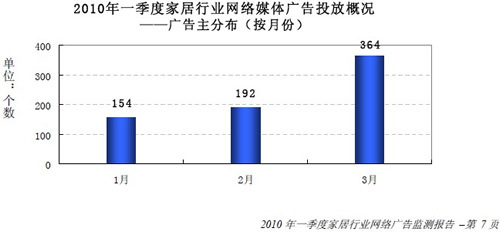

3. 家居行业网络广告主分布

一季度家居行业网络媒体广告主共计432家

从广告主的数量情况来看,2010年一季度家居行业广告主共计3433家次,排除同一广告主多月投放和多家媒体投放统计,一季度共有432家广告主在监测范围内的网络媒体上投放了广告。从各月广告主数量对比情况来看,1月广告主154家,2月192家,3月364家。

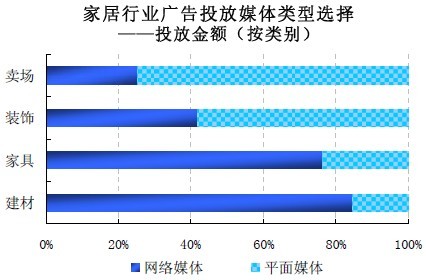

4. 家居行业广告投放媒体选择

建材类企业广告投放倾向网络媒体,卖场、装饰类企业网络媒体应用加强

网络媒体不同于报纸媒体的信息单项传播,而是具有交互性和纵深性。网络媒体凭借其高关注度、精准的目标群体和价格优势在家居行业企业的媒体选择中受到越来越多的重视。

家居行业广告投放总量中,网络媒体占到56%。从建材、卖场、家具和装饰四大类别来看,建材和家具类企业在广告媒体选择上更为侧重网络媒体。建材类企业媒体广告投放中,网络媒体比重占到84%;家具类,网络媒体比重占到76%。

2010年一季度装饰类企业网络媒体投放量在总投放量中占比42%,卖场类企业网络媒体广告投放量占总量的25%。虽然低于家居类56%的平均水平,但相比去年同期,这两类家居企业网络广告投放也呈现增长态势。一方面,以往粗放式的广告投放效果下降;另一方面,营销方式的精细化和多元化也促使卖场和装饰企业越来越重视面向精准消费群体,高到达率、高频高效的专业家居网络媒体。

说明:报告选取了北京、上海、广州、深圳、天津、杭州、武汉、成都、重庆、西安十个重点城市共计16家网络媒体和45家地方主流报纸,针对其家居专版的广告投放情况进行监测,具体监测媒体名单详见附录。(专业杂志由于其定位、价格等差异,不具可比性,未纳入监测范围)。

5. 建材行业细分类别广告投放媒体选择

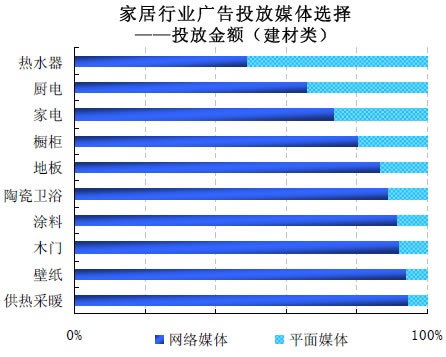

建材类细分类别广告主网络媒体应用水平各有不同

建材类广告主广告投放倾向网络媒体,网络媒体广告投放比重高达84%。从建材类别细分领域来看,地板、陶瓷卫浴、涂料、木门、壁纸、供热采暖类别网络媒体广告投放的比重都超过了建材类的平均水平,其中木门、涂料类别网络媒体比重分别为92%和91%。橱柜类别比重为80%,略低于平均水平,而家电、厨电类别建材广告主对网络媒体的比重分别为74%和66%。